Автоколебания фондового рынка

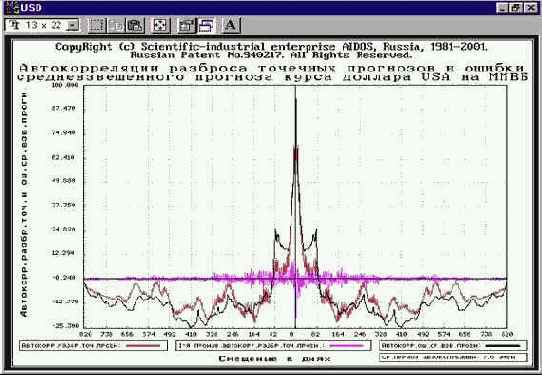

При исследовании чередования детерминистских и бифуркационных этапов в развитии активных объектов методами корреляционного анализа и конечных разностей были обнаружены автоколебания средневзвешенного прогноза, разброса точечных прогнозов и ошибки средневзвешенного прогноза на фондовом рынке с периодичностью около одной недели и одного месяца (рисунок 92).

| |

| Рисунок 92. Автоколебания фондового рынка (ММВБ, 1993-1995) |

В качестве варианта содержательного объяснения полученных результатов (т.е. их интерпретации) можно предположить, что именно с этой периодичностью на фондовом рынке в 1993-1995 годах осуществлялись принятие и реализация решений. Причем в субботу и воскресенье принимаются решения на следующую неделю, а в конце месяца – на следующий месяц. Таким образом, можно говорить об уровнях бифуркаций: для достижения цели месяца как закон реализуется некий план, для реализации которого необходимо каждую неделю принимать и реализовать решения так сказать 2-го уровня, подчиненные главному плану и цели месяца. Изучение графика средневзвешенного прогноза курса доллара США показало, что его автокорреляция

имеет ярко выраженную недельную периодичность, т.е. ММВБ в 1995 году имела период собственных колебаний, составляющий одну неделю. Скорее всего это связано с отсутствием торгов в выходные дни.

Предложенные методология, технология, методика и специальный программный инструментарий обеспечивают системно-когнитивный анализ детерменистско-бифуркационной динамики активных объектов и в других предметных областях [64]. Однако необходимо подчеркнуть, что одной из предпосылок для формирования точечных прогнозов с различных точек во времени является наличие данных мониторинга за достаточно длительный период времени, т.е. отдельных точечных исследований для этого недостаточно. А для получения таких данных необходима соответствующая служба, использующая вполне определенные наукоемкие технологии.